1 Custo de produção.

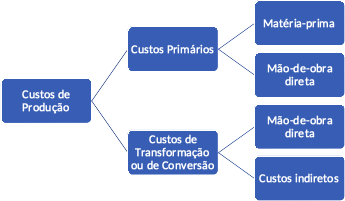

Os custos de produção são aqueles, como o nome já diz, que incidem sobre a produção de um produto. Assim, eles podem ser custos primários ou custos de transformação/conversão (aqueles decorrentes da transformação da matéria-prima em produto), os quais compreendem os custos com matéria prima e mão-de-obra direta e os custos indiretos, Megliorini (2007) os classifica conforme:

Os custos podem ser classificados de diferentes formas de acordo com as finalidades

para as quais são apurados. De forma geral as duas classificações básicas

compreendem as que permitem determinar o custo de cada produto fabricado e o seu

comportamento, em diferentes níveis de produção (MEGLIORINI, 2001).

2 Lucro econômico versus lucro contábil.

Reis (2018) explica que, para um contador, a visão de lucro se limita ao chamado lucro contábil (resultado financeiro), o qual leva em consideração apenas a receita total e os custos explícitos totais. O gestor, por sua vez, ao analisar o lucro da empresa não se limita à visão contábil, este necessita ir além, e utilizar o lucro econômico em conjunto com o lucro contábil.

Assim, o lucro contábil é a diferença entre a receita total e os custos explícitos totais, ou seja, ele não considera o custo de oportunidade e, por isso, geralmente é maior que o lucro econômico. Por exemplo, uma empresa X gerou em determinado mês uma receita de R$ 100.000,00 e custos explícitos totais de R$ 60.000,00, entretanto, nesse mês, um estoque de produtos no valor de R$ 30.000,00 chegou à data de validade (custo de oportunidade), sendo necessária a sua retirada das prateleiras com posterior destino ao lixo. Sob a ótica contábil (receita menos custos explícitos), a empresa demonstra um lucro de R$ 40.000,00.

O lucro econômico, por sua vez, considera as receitas totais, os custos explícitos totais e os custos implícitos totais (custos de oportunidade), dessa forma, ao utilizar o exemplo acima, o gestor encontrará um lucro no valor de R$ 10.000,00 (Receitas totais menos os custos explícitos menos os custos implícitos, nesse caso o valor dos produtos vencidos).

3 Custo econômico e custo contábil.

Muito parecido com o lucro econômico e o lucro contábil, o custo econômico e o custo contábil se diferenciam, conforme Camean (2010), pelo fato do segundo não levar em conta os custos de oportunidade, dessa forma, o custo contábil considera apenas aquilo que gera um gasto financeiro (de forma geral exige um pagamento em dinheiro). Por outro lado, o custo econômico considera os custos de oportunidade, sejam eles dependentes de valores pecuniários ou não.

Por exemplo, ao considerar que o indivíduo X resolve ir para a faculdade, os custos contábeis consideram os gastos que ele terá com a mensalidade, materiais, gastos com deslocamento, entre outros fatores que geram um gasto financeiro necessário para executar essa ação. O custo econômico, por sua vez, além desses elementos, leva também em consideração fatores como o tempo despendido ao estudo, as coisas que o indivíduo deixou de realizar enquanto estava na faculdade, entre outros.

4 Tributação.

O Código Tributário Nacional define tributo como “toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”. Dessa forma, Nicolella (2020) leciona que um imposto divide o preço pago pelos consumidores e o preço recebido pelos vendedores. Ou seja, a quantidade vendida sem imposto é maior que a quantidade vendida do mesmo produto com imposto, isso altera a demanda, a procura (ou seja, o mercado para o produto reduz) e o lucro.

O cálculo da receita tributária é muito simples, considera o valor do imposto multiplicado pela quantidade vendida do bem, retornando a receita tributária do governo.

Um imposto afeta o bem-estar total, vez que ocorre variação do excedente do consumidor, do produtor e da receita tributária, uma perda tanto para os compradores quanto para os vendedores (as quais são maiores que a receita obtida pelo tributo).

5 Função de produção.

As relações entre as entradas e saídas de determinada organização são representadas pelas funções de produção. Pindyck e Rubinfeld (2013) distingue dois casos de funções de produção usados com a finalidade de examinar a possibilidade de substituição de insumos no processo produtivo. Os substitutos perfeitos (isoquantas) e os de proporções fixas.

No caso de substitutos perfeitos, a taxa marginal de substituição técnica é constante em todos os pontos, assim, a mesma produção de um determinado produto pode ser obtida com uma maior quantidade de trabalho e uma menor quantidade de capital, um maior investimento de capital e uma menor quantidade de trabalho, ou com um meio termo entre os dois. Por exemplo, para a fabricação de uma mesa, a empresa pode produzir 50 unidades por mês, através de um investimento de 500 reais em ferramentas e 5 pessoas para mão-de-obra, a mesma produção pode ser obtida com um investimento de 5000 em ferramentas automatizadas e 1 pessoa para operar, ou ainda, 50 reais em ferramentas e 10 pessoas para realizar o trabalho manual.

As proporções fixas, por outro lado, dependem dos dois fatores (capital e trabalho) de forma homogênea. Se aumentar um deles, é necessário aumentar o outro também a fim de diferenciar a produção, por exemplo, uma loja de vestuário fica aberta 200 horas semanais e, para realizar as cobranças, possui uma caixa registradora e um atendente de caixa. Nesse caso, não faz o menor sentido contratar mais um operador de caixa sem adquirir outra caixa registradora, nem tão pouco adquirir outra caixa registradora sem contratar outro operador, pois isso seria obsoleto, não aumentando a produtividade. Caso o empresário necessite melhorar o atendimento de cobrança, além da aquisição de uma caixa registradora, se faz necessária a contratação de um novo operador de caixa.

6 Produção e custo: curto e longo prazo.

O curto prazo caracteriza-se quando, pelo menos um dos fatores de produção é fixo. Parkin (2009) identifica o capital, a terra e a capacidade empresarial como fatores de produção fixos para a maior parte das empresas. O longo prazo, por sua vez, é caracterizado por possuir todos os custos da empresa como variáveis, tanto a quantidade de capital quanto a quantidade de trabalho.

Tais variações desses custos dependem da relação entre a produção atingível em seu nível máximo e as quantidades de capital e trabalho, denominado como função de produção. Os custos de longo prazo não são facilmente reversíveis. Cabe lembrar que os custos são divididos em fixos e variáveis, sendo os primeiros independentes da produção (produzindo pouco ou muito, o custo é o mesmo), enquanto os segundos variam conforme a produção.

A fim de exemplificar o exposto, suponha-se que um investidor resolve abrir uma panificadora e confeitaria a fim de atender a demanda de grandes supermercados da região, onde estes realizariam o pedido todo dia, informando quantas unidades adquirirão no dia seguinte. Após análise de mercado, o mesmo concluiu que a média de produção diária seria de dez mil pães de 800 gramas cada. Para isso, alugou um local para as instalações da padaria, com contrato de locação de 12 meses com valor mensal fixado em R$ 3.000,00, e contratou 5 funcionários. A previsão de custos variáveis por unidade de pão foi fixada em 2 reais, totalizando 20 mil reais diários.

Na primeira semana, tudo saiu conforme o planejado. Entretanto, a partir da segunda semana a aquisição de pães começou a oscilar entre 3.000 e 6.000 pães diários. Assim, o aluguel caracteriza-se como um custo fixo, bem como o contrato de trabalho dos funcionários, vez que, com a oscilação da produção, juntamente com os encargos trabalhistas, não se torna uma opção contratar o funcionário dia sim e dia não, conforme a produção. Por outro lado, os gastos com a produção de pães são variáveis, oscilando entre R$ 6.000,00 e R$ 12.000,00. Nesse cenário, constata-se que os custos são de curto prazo. Por outro lado, esses custos serão considerados de longo prazo passado esse primeiro ano, quando se encerra o contrato de aluguel e, portanto, o empresário poderá alugar um local diferente sem se preocupar com multa de rescisão, bem como já terá uma meta estável de produção diária, utilizando apenas a mão-de-obra necessária.

7 Insumos indivisíveis.

Em questão de custos, uma empresa que produz 1000 produtos “X”, é mais eficiente que 5 empresas que produzem 200 produtos “X” cada. Entretanto, se tal empresa resolvesse reduzir sua produção pela metade, seus custos não seriam reduzidos pela metade. Isso se deve, de maneira especial, aos insumos indivisíveis. Insumos indivisíveis, conforme O’Sullivan (2004) são aqueles que não podem ser reduzidos para produzir uma menor quantidade de produtos.

Por exemplo, uma empresa que produz artefatos de concreto, tem capacidade para produzir 1000 blocos de paralelepípedo por dia, para isso, utiliza 10 funcionários, R$ 500,00 de matéria prima (água, cimento…) e R$ 20,00 de energia elétrica. Para produzir essa quantidade, a empresa conta com uma forma de molde apenas. Caso a empresa resolva produzir apenas 500 blocos, seus custos poderiam ser reduzidos quanto à mão-de-obra, matéria prima e energia. Entretanto, a forma de molde não pode ser dividida, portanto, seu custo não reduziu pela metade. Da mesma forma, 5 empresas produzindo 200 blocos cada retornam menos lucro produzindo, no total, a mesma quantidade de blocos que a primeira, vez que serão necessárias cinco formas de molde.

A especialização do trabalho, também conhecida como divisão da mão-de-obra, foi introduzida por Frederick W. Taylor (Taylorismo), o qual transformou as linhas de produção empíricas em algo organizado e muito mais produtivo. Segundo Almeida (2015), antes de Taylor, os próprios funcionários realizavam a administração das linhas de produção em que trabalhavam, e a direção da empresa, muitas vezes desconhecia completamente o serviço ali executado, resultando em níveis de produção baixíssimos, resultado do pensamento da época em que, caso produzissem pouco, teriam seus empregos garantidos por mais tempo, vez que se produzissem tudo de uma vez não haveria mais o que produzir.

Após aproximadamente 30 anos de estudos e análises, Taylor concluiu, entre outros princípios da administração científica, que quanto mais especializado em sua função, maior seria a produção dos empregados. Tal princípio vem sendo comprovado até os dias atuais, em que se exigem cada vez mais especializações dentro de cada área, onde antes havia uma área geral, agora há dezenas de áreas específicas, resultando em uma produção maior e com melhor qualidade. Com a especialização do trabalho obtém-se, ainda, um menor esforço por parte do empregado, gerando um bem estar maior para este.

8 Economia e deseconomia de escala.

A economia de escala, segundo Mendes (2004) ocorre quando há o aumento da produção, juntamente com a redução de custos por unidade. Dessa forma, uma organização consegue obter uma maior lucratividade, mantendo seu preço de venda nominal e expandindo seus lucros. Ela pode ocorrer apenas com a melhor gestão (sem investimentos) ou por meio de investimentos (aquisição de um equipamento que aumenta a produtividade, por exemplo) desde que o valor unitário da produção seja reduzido.

É o caso, por exemplo, de uma empresa que beneficia madeira e, para isso, dispõe de um equipamento com capacidade de beneficiar 10m³ por hora, fazendo uso de apenas um funcionário. Para tanto, a empresa estava utilizando apenas 50% desse equipamento, ou seja, beneficiava apenas 5m² por hora, por falta de mercado. Com isso, tinha um custo individual (por m³) de R$200,00, e o salário de R$ 1.500,00 do funcionário, diluído no valor dos 5m³, retornando um valor individual total de R$ 500,00. Cada m³ era vendido por R$ 550,00, totalizando R$ 2.750,00.

Acontece que, em determinado momento, a empresa conseguiu fechar um contrato que permitia entregar a totalidade de sua produção máxima (10m³). Com isso, os gastos por m³ mantiveram-se os mesmos e o salário do funcionário também, totalizando R$ 3.500,00, entretanto, o custo individual total passou de R$ 500,00 para R$ 350,00. Assim, a empresa manteve o valor de venda em R$ 550,00 por m³, totalizando R$ 5.500,00, mas reduziu seus custos de produção individual em R$ 150,00 e, ainda, aumentou sua produtividade em 100%.

Percebe-se, nesse caso, que antes a empresa gerava uma receita de R$ 2.750,00 e tinha uma despesa de R$ 2.500,00, retornando um lucro de R$ 250,00 por hora. Ao utilizar a economia de escala, seu lucro foi maximizado, gerando uma receita de R$ 5.500,00 e despesas no valor de R$ 3.500,00, retornando um saldo positivo de R$ 2.000,00 por hora.

Já a deseconomia em escala inverte esse pensamento. Dessa forma, quando há o incremento na produção, mas este acarreta em um aumento de custo unitário, há uma deseconomia. Assim, ela se caracteriza no momento em que a linha da maximização dos resultados é ultrapassada, ou seja, os custos para produzir mais uma unidade de tal produto acarreta em um aumento ao custo unitário atual. Utilizando o mesmo exemplo anterior, considerando que a empresa esteja produzindo os 10m³ de madeira, caso queira incrementar mais 1m³, será necessária a aquisição de mais um equipamento de beneficiamento e a contratação de mais um funcionário, dessa forma, desconsiderando a aquisição do equipamento, seus custos passarão de um salário de R$ 1.500,00 mais dez unidades com custo de R$ 200,00 cada, para dois salários de R$ 1.500,00 mais onze unidades com custo de R$ 200,00 cada. Assim, os custos unitários totais antes eram de R$ 350,00 e passaram a ser aproximadamente R$ 472,73.

Schöninger e Heckler, 2019 acrescentam que “se tratando de apuração do preço de venda, Souza e Diehl (2009) explanam que a forma mais comumente utilizada é o Mark-up, onde a entidade estabelece a margem de lucro desejada sob o preço do produto adquirido. De acordo com os autores, esta margem tem o intuito de cobrir os custos e despesas, além de apresentar um lucro adequado à empresa. (…)

Para Megliorini (2012), o Mark-Up, é definido como uma margem, usualmente expressa em forma de percentual ou índice, que é acrescentada aos custos das mercadorias. Complementando, Wernke (2008) define Mark-up como:

[…] um índice aplicado sobre o custo de um bem ou serviço para a formação do preço de venda. Tem por finalidade cobrir os fatores, como tributação sobre vendas (ICMS, IPI, PIS, COFINS ou SIMPLES), percentuais incidentes sobre o preço de venda (comissões sobre vendas, franquias, comissão da administradora do cartão de crédito etc.), despesas administrativas fixas, despesas de vendas fixas, custos indiretos de fabricação e margem de lucro. A fórmula de cálculo do Markup é: 100/[100-(DV+DF+L)], onde: 100 = Percentual total do seu Preço de Venda (ou seja, 100%); DV = Despesas Variáveis; DF = Despesas Fixas; L = Lucro desejado”.

Referências

ALMEIDA, Airton Vieira de (org.). Divisão e modelagem de cargos. São Paulo: Pearson Education do Brasil, 2015.

CAMEAN, Arthur. Custo contábil e custo econômico: tudo a mesma coisa?. 2010. Disponível em: https://profmariojorge.com.br/sala-de-aula/custo-economico-e-custo-contabil-tudo-a-mesma-coisa/. Acesso em: 04 ago. 2020.

MEGLIORINI, Evandir. Custos. São Paulo: Makron Books, 2001.

MEGLIORINI, Evandir. Custos: análise e gestão. 2. ed. São Paulo: Pearson Prentice Hall, 2007.

MENDES, Judas Tadeu Grassi. Economia: fundamentos e aplicações. São Paulo: Prentice Hall, 2004.

NICOLELLA, Alexandre C.. Aplicação: custos da tributação. Custos da Tributação. 2020. Disponível em: https://edisciplinas.usp.br/pluginfile.php/176996/mod_resource/content/3/cap08.pdf#:~:text=Um%20imposto%20coloca%20uma%20cunha,o%20preço%20recebido%20pelos%20vendedores.&text=A%20diferença%20colocada%20entre%20os,sem%20a%20existência%20da%20imposto.&text=O%20tamanho%20do%20mercado%20para%20o%20bem%20diminui.. Acesso em: 06 ago. 2020.

O’SULLIVAN, Arthur; SHEFFRIN, Steven. Introdução à economia: princípios e ferramentas. São Paulo: Prentice Hall, 2004.

PARKIN, Michael. Economia. 8. ed. São Paulo: Addison Wesley, 2009.

PINDYCK, Robert; RUBINFELD, Daniel. Microeconomia. 8. ed. São Paulo: Pearson Education do Brasil, 2013.

REIS, Tiago. Lucro econômico e a clareza de informações das empresas. 2018. Disponível em: https://www.sunoresearch.com.br/artigos/lucro-economico/#:~:text=O%20lucro%20econômico%20é%20a,e%20os%20custos%20de%20oportunidade.&text=O%20lucro%20contábil%20(que%20também,menos%20os%20custos%20explícitos%20totais.. Acesso em: 06 ago. 2020.

SCHÖNINGER, Tais e HECKLER, Lauri Aloisio. Gestão de custos: Uma análise sobre a formação do preço de venda em uma empresa comercial. FEMA 2019. Disponível em < http://www.fema.com.br/site/wp-content/uploads/2019/06/SCH%C3%96NINGER-T.-GEST%C3%83O-DE-CUSTOS-UMA-AN%C3%81LISE-SOBRE-A-FORMA%C3%87%C3%83O-DO-PRE%C3%87O-DE-VENDA-EM-UMA-EMPRESA-COMERCIAL.pdf> Acesso em: 03 fev. 2022.

Outro fator explorado ao se especializar o trabalho no taylorismo foi tornar os funcionários mais substituíveis além de mais produtivos. Se um carro é produzido de forma artesanal por uma pessoa, a própria mão de obra é um insumo indivisível, pois ela é a base para se construir o carro e gera um relação de grande dependência da empresa com esse funcionário. Se um funcionário faz o carro inteiro ele não pode ser facilmente substituído, mas se o papel dele é apenas cuidar da montagem das rodas do carro, ele é facilmente substituído por outro funcionário.

Achei muito interessante a parte que fala sobre o custo de produção de um produto. As vezes pode ficar mais barato produzir uma quantidade maior de produtos ao invés de produz-lo em quantidades menores, fazendo com que empresas que produzem mais, lucrem mais. Não por causa da quantia maior de vendas, mas sim porque irá custar menos para produzir os produtos.

E muito importante para a empresa saber se a economia dela ajuda atingir um melhor resultado lucrativo, maximizando a idea de evitar gastos de toda forma.

Dar o certo valor para o lucro que provem da sua economia quanto para o lucro que vem de seu exterior, saber a posição de seus recursos ja possuentes e trabalhar da melhor maneira para utilizalos.

É possível observar a importância de um bom controle de custos na organização, uma vez que é preciso se atentar tanto aos custos de tudo o que é preciso para se realizar uma tarefa (custo contábil), quanto aos custos de escolher produzir determinado produto em detrimento de outro (custo de oportunidade). Sendo assim, os custos não são apenas monetários, sendo o custo econômico um importante fator a ser analisado antes de se realizar qualquer atividade.

Achei interessante o fato de lucro contábil e econômico e custo contábil e econômico terem linhas de raciocínio semelhantes, o que auxilia no entendimento do conteúdo, e também como funcionam. Além disso, foi de fácil compreensão as partes de Tributação e Economia e Deseconomia que diz a respeito dos impostos aplicados as empresas e como o lucro e o prejuízo afetam a empresa de madeireira exemplificada no texto. A parte do mark-up foi relevante, pois já tinha ouvido falar da margem de lucro, mas sem saber que existia uma que possuía esse tipo de nome também. Foi possível concluir, na parte de insumos indivisíveis, a forma como o taylorismo foi fundamental para a especialização dos funcionários e o aumento da produção, uma vez que funcionários especializados produzem mais sem demandar mais esforço.

Podemos concluir então, que calcular o lucro contábil ou econômico seja de extrema importância para toda e qualquer empresa?! Acreditando que isso levará as considerações finais para com as decisões da empresa que serão devidamente tomadas e tendo em vista que o lucro contábil assimila toda a parte matemática da empresa e o lucro econômico está ligado a produtos/custos/prejuízos da empresa.

O funcionamento de uma empresa passa por algumas etapas até chegar ao seu destino que seria produzir um determinado produto e lucrar com ele. Durante este processo, alguns pontos se fazem relevantes, como o cálculo do custo para a produção, avaliação do lucro/custo econômico e do lucro/custo contábil, os insumos indivisíveis e a produção a longo e curto prazo. Com estas informações fica muito mais fácil entender este processo de funcionamento de uma empresa e geração dos custos e lucros de um determinado produto. Por exemplo, saber que em alguns casos é mais viável produzir uma quantidade maior do que o necessário porque com isso o custo de produção será menor e consequentemente o lucro será maior posteriormente

Um tópico que me chamou atenção foi sobre a economia de escala, pois fala sobre o aumento da produção com a redução de custo, pois assim, a empresa consegue obter mais lucro sem aumentar o preço do produto. E para realizar a economia de escala primeiramente a empresa deve padronizar os processos produtivos, ou seja, deve definir uma forma para produzir mais sem que tenha que elevar os custos por isso.

O que me chama atenção sobre os conteúdos visto na leitura da página é que eles se aplicam para negócios de todos os portes e são fundamentais para entender como gira a roda do mercado e das empresas. Saber e aplicar os conceitos estudados é algo imprescindível para o crescimento sustentável do negócio. É essencial ter controle sobre os custos de produção, analisar se o negócio é ou não viável e sustentável, para isso é de suma importância ficar de olho nos custos diretos e indiretos, variáveis e fixos. Aprendi o que o lucro econômico é extremamente importante para um negócio. como por exemplo na hora de trocar seu emprego por ser dono do seu próprio negócio, contar com o custo implícito faz toda diferença. Um conceito que as empresas sempre devem buscar é a economia de escala, pois são fatores que conduzem a uma redução do custo médio de produção do produto enquanto a quantidade produzida aumenta.

Com certeza você deve conhecer alguém que já teve ou tem um negócio próprio ou já escutou que tal empresa/loja faliu… pois bem, muitas pessoas acham que cuidar da parte financeira da empresa é um dever fácil e quando vê já está cheio de dívida. São muitos detalhes, produtos vencidos, caixa da empresa, uma parte para pagar os funcionários, outra para comprar mercadoria, produção, custo benefício… e nisso, se a pessoa não tiver conhecimento, pode acabar se perdendo.

Para mim, o conteúdo foi muito importante, por além de conhecer mais sobre essa área, entender como funciona, tem ensinamentos que um dia, poderei aplicá-los.

Não tenho nada para acrescentar, então vou adicionar apenas um resumo sobre o que li e compreendi.

1., 2. e 3.

Lucro contábil: desconsidera o custo de oportunidade, apresenta um valor mais alto.

Lucro econômico: considera os custos implicitos (oportunidade, por exemplo), gerando um valor mais baixo.

4.

Os impostos tem impacto direto na quantidade de produtos que são vendidos.

O governo permite.

5.

Isoquantas: mais investimento, menos trabalho.

Proporções fixas: capital e trabalho são homogêneos, se ou aumenta ou diminui, é necessário que aconteça o mesmo com o outro.

6.

Custos de longo prazo: não são facilmente reversiveis, envolve todas as variáveis, sendo elas independentes ou variantes da produção, esta relacionado a todo o tempo do processo, do começo a previsão de fim.

Custos de curto prazo: é um custo imediato, que pode surgir ao decorrer do prazo.

7.

Insumos indivisíveis: não podem ser reduzidos com o intuito de produzir menos.

Segundo Taylor, quanto mais especializado em sua função, maior será a produção desta pessoa.

8.

Economia de escala: aumento de produção e lucro, redução de custos.

Deseconomia de escala: aumento da produção e custo.

Em 1932 , durante a Grande depressão , o empresário Bernard London propôs uma lei que “obrigava” a obsolescência programada em produtos ao aplicar multas em empresas que produzissem produtos com uma duração maior do que o limite desejado de horas , para que se tivesse um maior giro de capital na economia da época . As variações que acontecem nos lucros e nos custos por causa de imposições imprevisíveis do estado podem ser classificados como tributação ?

No paragrafo 3 da “seção ” 7 , é comentado sobre quase a mesma coisa , enquanto os funcionários acreditavam que se produzissem menos eles teriam os seus empregos por mais tempo , como se a renda deles não dependesse da quantidade de produtos que eles vendiam .